Inloggen

Via jouw schoolaccount

Doe jij een MBO opleiding? Dan is de kans groot dat jij een school account gekregen hebt. Hiermee kan jij makkelijk en snel op meerdere educatie platformen inloggen.

Inloggen via Entree Of login met je bestaande account6.1 Constante en variabele kosten

Constante kosten zijn kosten die niet veranderen als de hoeveelheid (afzet) veranderd. Constante kosten zijn onafhankelijk van het volume. Het zijn kosten die je ook maakt als je niets verkoopt of produceert. Variabele kosten zijn kosten die veranderen als de hoeveelheid (productie of afzet) veranderd. De variabele kosten nemen toe naarmate je meer produceert en nemen af als je minder produceert.

Constante kosten

De constante kosten noem je ook wel volumeonafhankelijke kosten. Het zijn kosten die je ook maakt als je niets produceert of verkoopt.

Voorbeelden:

a). Een Kledingwinkel betaalt maandelijks huur. Of er in de maand april wel of niet iets verkocht is, is voor de huur niet van belang.

b). Een vrachtauto wordt elk jaar minder waard. Ook al zou je de vrachtauto niet gebruiken dan nog daalt hij jaarlijks in waarde.

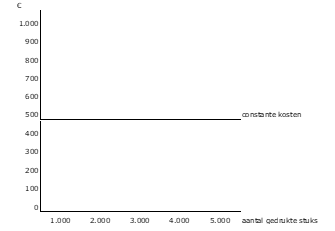

Je kunt de constante kosten grafisch tot uitdrukking brengen.

Voorbeeld:

Jorick is gespecialiseerd in het drukken van exclusief promotiemateriaal. Hij heeft hiervoor een speciale drukmachine geleased (een mooi woord voor huren). Hij betaalt hiervoor elke maand € 500. Of Jorick nu 5.000 stuks of 0 stuks promotiemateriaal gemaakt heeft, heeft geen invloed op de leaseprijs van € 500.

Schematisch ziet dit er als volgt uit:

Tarief voor constante kosten

Als je weet hoeveel je constante kosten bedragen, kun je gaan berekenen hoeveel je per product dient door te berekenen aan constante kosten.

Nu heb je twee hoeveelheden:

- De normale hoeveelheid. Dit is de hoeveelheid die je denkt (in de normale omstandigheden) te produceren.

- De werkelijke hoeveelheid. Dit is de hoeveelheid die werkelijk geproduceerd is.

Omdat constante kosten volumeonafhankelijke kosten zijn, ga je bij de berekening van het tarief voor de constante kosten uit van de normale hoeveelheid. De normale hoeveelheid afgekort (N)

Het tarief van de constante kosten wordt berekend via de formule: C/N

Hierbij staat C voor constante kosten en N voor de normale (verwachte) hoeveelheid. De normale hoeveelheid is een ervaringscijfer uit het verleden.

Voorbeeld:

Jorick heeft op basis van de afgelopen jaren becijferd dat de normale productie voor 2020 1.000 stuks per maand is. De totale constante kosten bedragen op jaarbasis € 6.000.

Het tarief voor de constante kosten bedraagt in dat geval: C/N= 6.000/12.000 = € 0,50.

Dus, wat betekent die € 0,50?

Per stuk dat Jorick drukt aan promotiemateriaal dient hij rekening te houden met € 0,50 aan constante kosten.

Afkortingen

C = Constante kosten

N = Normale omvang (afzet, omzet, stuks liters, kilometers etc.)

Test je kennis

Variabele kosten

Variabele kosten zijn kosten die veranderen als de hoeveelheid (productie of afzet) veranderd. De variabele kosten nemen toe naarmate je meer produceert en nemen af als je minder produceert. Wanneer je de verkoopprijs wilt bepalen van een product of dienst, zal je eerst moeten weten wat de kostprijs hiervan is. Om de kostprijs goed te kunnen berekenen, moet je onderscheid maken tussen constante en variabele kosten.

Afkortingen

V = Variabele kosten

W = Werkelijke hoeveelheid

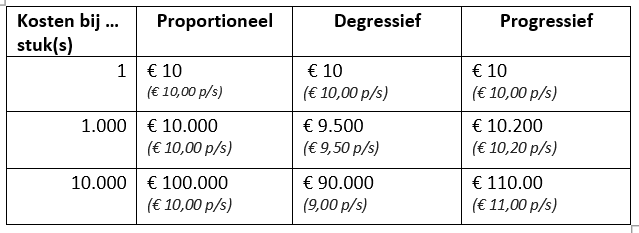

Evenredig?

Er zijn drie soorten variabele kosten:

1). Proportioneel variabele kosten

2). Degressief variabele kosten.

3). Progressief variabele kosten

In het volgende schema zie je de verschillen:

Zoals je ziet verandert de per stuk (p/s) prijs:

1). »Proportioneel_variabel: de prijs per stuk blijft gelijk

2). »Degressief_variabel: de prijs per stuk neemt af

3). »Progressief_variabel: de prijs per stuk neemt toe.

Kern

De variabele kosten noem je ook wel volumeafhankelijke kosten. Het zijn kosten die veranderen als de hoeveelheid verandert.

Voorbeelden:

Een Kledingwinkel is dagelijks geopend van 10 uur in de ochtend tot 18:00 uur met uitzondering van de donderdag dan zijn ze open tot 21:00 uur. Op zondag zijn ze gesloten. De kosten van de verlichting in de winkel is afhankelijk van de openingstijden. Hoe langer ze open zijn hoe meer verlichtingskosten ze maken.

Een vrachtauto verbruikt 1 liter diesel op 4 km. Als de vrachtauto 20.000 km aflegt verbruiken ze minder diesel dan wanneer er 25.000 km wordt gereden.

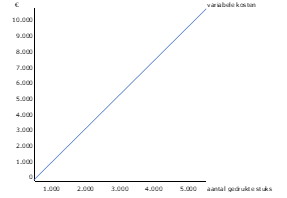

Schematisch ziet dit er als volgt uit:

Voorbeeld:

De financiële man van Jorick heeft berekend, dat als de drukkosten per stuk € 2,00 bedragen.

In dit voorbeeld zijn de variabele kosten proportioneel. Een mooi woord voor recht evenredig. Er zijn ook progressief en degressief variabele kosten. In het volgende schema zie je de verschillen.

Let op: in alle opgaven die je maakt zijn de variabele kosten proportioneel, tenzij er heel uitdrukkelijk iets anders vermeld staat.

Tarief voor variabele kosten

De kostprijs van een product is de som van alle kosten per product. De kostprijs bestaat dus uit constante en uit variabele kosten. De variabele kosten zijn eenvoudig te berekenen omdat deze volumeafhankelijk zijn.

Het tarief van de proportioneel variabele kosten wordt berekend via de formule: V/W

Voorbeeld:

Jorick verwacht voor 2020 een hoeveelheid te drukken van 12.000 stuks.

De totale variabele kosten bedragen dit jaar € 24.000

Het tarief voor de variabele kosten bedraagt in dat geval: V/W= 24.000/12.000 = € 2,00.

Per stuk dat Jorick drukt aan promotiemateriaal dient hij rekening te houden met € 2,00 aan variabele kosten.