Inloggen

Via jouw schoolaccount

Doe jij een MBO opleiding? Dan is de kans groot dat jij een school account gekregen hebt. Hiermee kan jij makkelijk en snel op meerdere educatie platformen inloggen.

Inloggen via Entree Of login met je bestaande account6.7 Primitieve opslagmethode

Indien een onderneming meerdere producten maakt, zal je te maken krijgen met »indirecte_kosten. Deze indirecte kosten zal je op een of andere manier moeten toewijzen (moeten linken) aan de producten. Je kan de indirecte kosten op basis van een »opslagpercentage aan een product toewijzen. Als je met één opslagpercentage werkt noem je dat de primitieve opslagmethode.

Voorbeeld

Voorbeeld:

Een ondernemer produceert tafels, stoelen en kasten.

De ondernemer heeft de volgende kosten beraamd:

De directe kosten bedragen:

- Grondstofkosten (voor het maken de producten) € 300.000

- Lonen van de productiemedewerkers € 650.000

- Totale directe kosten € 1.000.000

De indirecte kosten bedragen:

- Indirecte lonen € 400.000

- Overige indirecte kosten € 1.600.000

- Totale indirecte kosten € 2.000.000

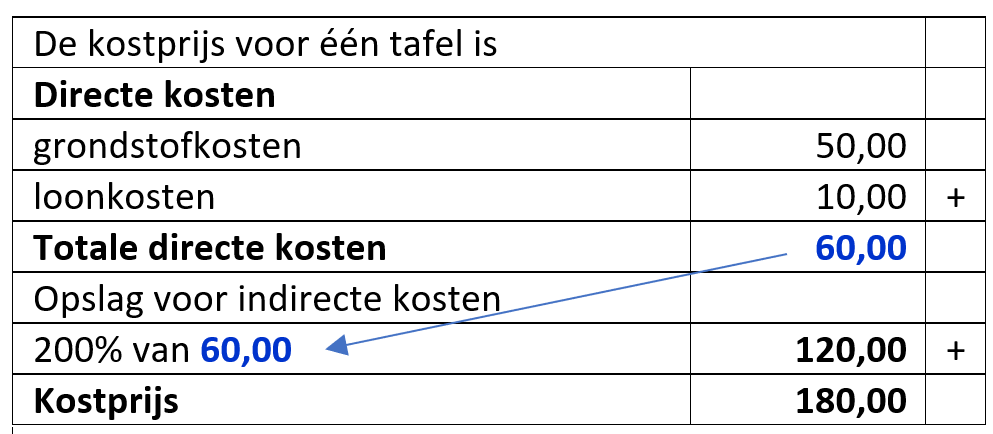

De directe kosten voor het maken van één tafel zijn:

- Grondstofkosten € 50,00

- Loon productiemedewerker(s) € 10,00

Het opslagpercentage voor de indirecte kosten wordt berekend door de totale indirecte kosten uit te drukken in een percentage van de totale directe kosten.

Gevraagd:

a) Bereken het opslagpercentage voor de indirecte kosten

b) Bereken de kostprijs van één tafel. Uit het antwoord moet blijken wat de directe en indirecte kosten zijn.

Uitwerking:

a). Het opslagpercentage voor indirecte kosten is ALTIJD (zowel bij de primitieve als bij de verfijnde opslagmethode):

(Indirecte kosten / directe kosten) x 100%

Gezocht wordt naar het verband tussen de indirecte en de directe kosten. De indirecte kosten kunnen in principe in elke denkbare combinatie van de directe kosten uitgedrukt worden. In dit voorbeeld worden de indirecte kosten uitgedrukt in de totale directe kosten.

Opslagpercentage is = (2.000.000 / 1.000.000) x 100% = 200%

b).