Inloggen

Via jouw schoolaccount

Doe jij een MBO opleiding? Dan is de kans groot dat jij een school account gekregen hebt. Hiermee kan jij makkelijk en snel op meerdere educatie platformen inloggen.

Inloggen via Entree Of login met je bestaande account6.5 Winst bij integrale kostprijs

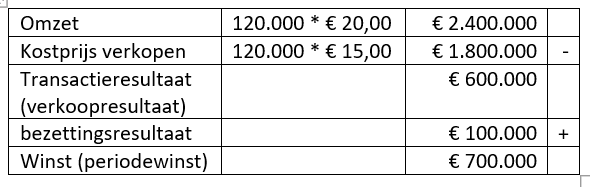

De omzet min de kosten is je winst. Bij toepassing van de integrale kostprijs bestaat de winst uit transactieresultaat en bezettingsresultaat.

De omzet met de kostprijs is het »transactieresultaat. Maar omdat bij toepassing van de integrale kostprijs de werkelijke hoeveelheid kan afwijken van de normale hoeveelheid, ontstaat er een eventueel »bezettingsresultaat.

Kern

Een ondernemer wilt periodiek inzicht krijgen in het resultaat. Bij toepassing van de integrale kostprijs ontstaan er mogelijk twee resultaten.

- Transactieresultaat. Dit is de opbrengst – de kostprijs verkopen

- bezettingsresultaat

Opmerking.

In plaats van kostprijs verkopen (productieonderneming) mag je ook spreken van inkoopwaarde van de omzet (handelsonderneming)

Voorbeeld

Van een productieondernemer zijn de volgende gegevens bekend:

C = € 500.000

N = 100.000 stuks

V = € 1.200.000

W = 120.000 stuks

De afzet is gelijk aan de productie

Verkoopprijs = € 20,00

Gevraagd

a) Bereken de integrale kostprijs

b) Bereken het bezettingsresultaat

c) Bereken de winst

Uitwerking

a). De integrale kostprijs = (C / N ) + ( V / W )

( € 500.000 / 100.000 stuks) = € 5,00

( € 1.200.00 / 120.000 stuks ) = € 10,00

€ 5,00 + € 10,00 = € 15,00

b).

( W – N ) x ( C / N ) = (120.000 – 100.000) x € 5,00 = € 100.000

c).

Winst bij toepassing van de integrale kostprijs: